英国是大多数海外投资者最爱的投资国家,房价创11年来新高。今天和大家分享一下英国现在最主流的购房贷款。

英国房产市场现状

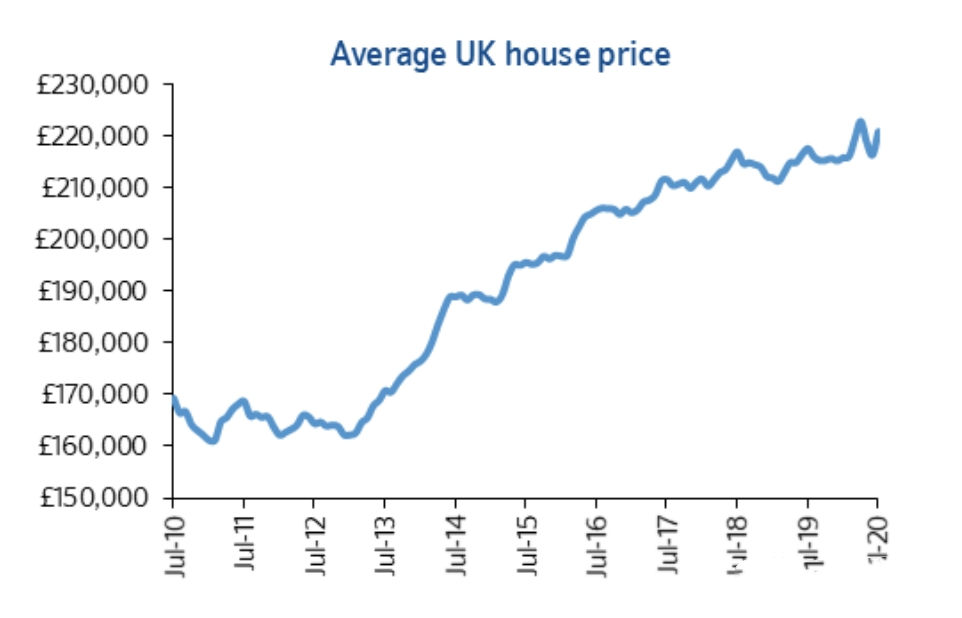

英国近十年房价走势(2010.7-2020.7 )

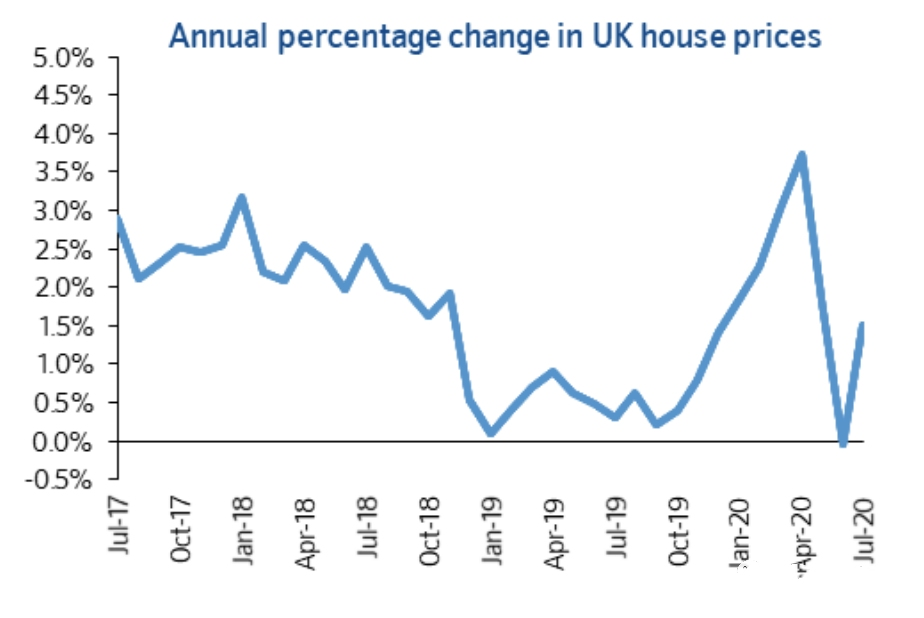

英国近三年房价涨幅走势(2017.7-2020.7 )

英国月度住宅交易量变化

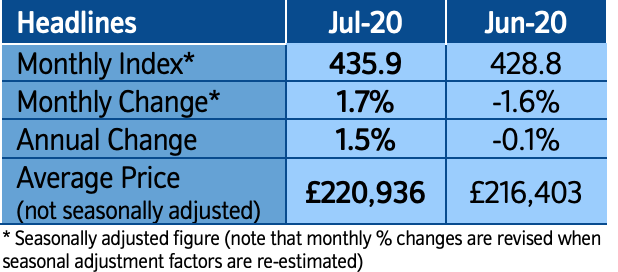

据Nationwide的2020年7月31日数据显示,7月份英国房价出现反弹,同比上涨1.5%,环比上涨1.7%,并且,还创下了11年来最大环比涨幅。

本月非季节性调整后的平均价格为220936英镑

BBC也做出报道,英国7月房价出现反弹,当月上涨1.7%。

Nationwide报告中称:“价格反弹反映了自英国解封以来,房地产市场的活动正出乎意料地迅速复苏。购房需求的释放和印花税假期的刺激,英国房地产市场已经非常活跃。”

购房贷款

英国购房贷款种类很多,按照申请人国籍、购房用途、房产类型、还款方式和贷款利率等划分为不同的类型,所以你可以根据你的具体情况去向贷款顾问咨询,哪个贷款方式更适合你自己。

贷款买房在英国是一个主流现象,但由于英国贷款的个性化色彩很浓郁,导致贷款类型,贷款利率形式,期限等种类很多,产生出来的贷款组合产品也更是让人眼花缭乱。

除了,基本的个人信息和贷款材料以为,贷方还会根据每一个申请人的情况、需求等,要求提供的材料都会有差异。

可以说英国的贷款方式是做到为每个申请人量身订造一样,由此能看出英国贷款流程比较复杂多样,相对需要了解和准备的材料很多。

房贷主要分为 为了购房自住贷款,购房投资出租贷款和转按揭贷款,其中转按揭贷款有提高贷款金额Capital Raising Purpose的申请,这个申请有很多不同贷款用途,在申请前您需要和您的贷款顾问详细了解并告知您的想法与需求。

1、贷款利率

另外一个在贷款中需要清楚了解的是贷款利率的形式部分,不同的贷款利率形式对贷款人将来还贷来说有着很紧密联系和很大的影响。

每个贷方都会有自己的浮动利率,主要以Bank of England的基准利率变动的影响下会自行设定浮动利率,而且贷方在Band of England未调整基准利率的情况之下,仍然可以随时调整自己的浮动利率。

除了浮动利率和存抵贷利率形式之外,其他的贷款形式都有一定的期限,期限到了都会进入浮动利率贷款形式中。而且,有些贷款利率形式在固定期限内大额偿还本金或全部还清的话还会有罚金的。

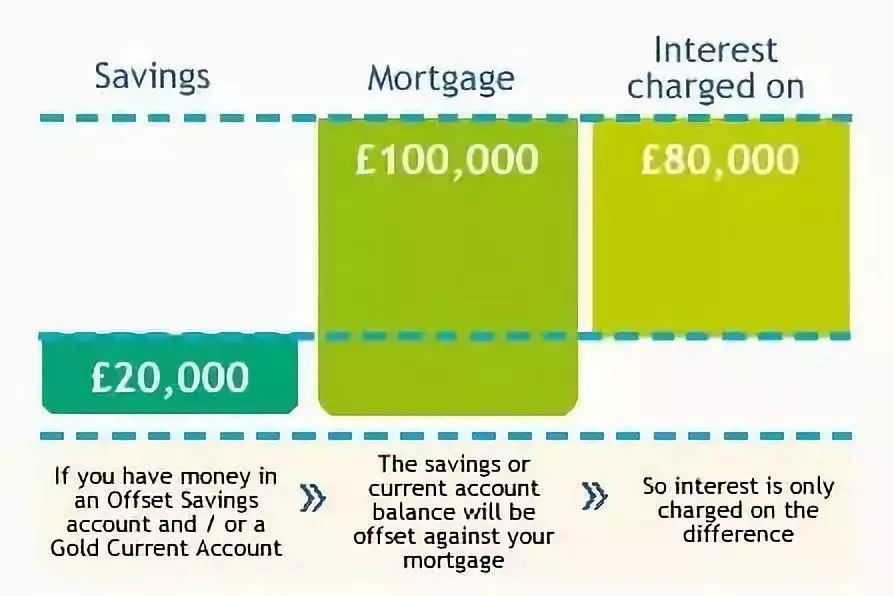

存抵贷利率(Offset Mortgage)形式是把存款账户里面的存款余额与贷款账户里的欠款本金相抵,按存款与欠款本金的差额和利率计算利息。但贷方会按天实时计算利息。

英国贷款利率形式众多,在选择之前必须与贷款顾问咨询清楚该贷方的贷款利率形式的条款,据了解在原来的贷款利率形式期限快结束的时候,是可以与贷方沟通转按到其他形式,从而可以剩下不少钱。

2、贷款额度

贷款额度取决于申请贷款的种类、国籍、签证类型、工作类型、税前年收入、日常支出、其他负债、赡养或抚养等等。

首次购房自住

持有UK Passport或者PR永居签证者,如果是受雇人士的话,在首次购买自住房的贷款额度大概按税前年收入的4.5-4.75倍(部分针对高收入人群可以做到4.83-5倍,最高甚至可达5.5倍)。

贷方还会根据申请人工作收入的基本工资、奖金、佣金、小费、加班费等等收入分别细化,不同的贷方会有不同的计算方式,有的贷方还会考虑申请人Pension月度抵扣项,其他贷款的月供和租金,生活费用支出、council tax、service charge、ground rent等进行削减。

经过以上粗略估算后,还需要用不同贷方的Affordability Calculator输入申请人基本信息后进行准确计算。

同时贷方还会看申请金额是否满足相应贷款种类的LTV比,即贷款金额除以成交价或评估价两者孰低的比率。一般持有UK Passport或者PR永居签证者在首次购房的LTV最高可达到95%。申请的贷款金额在评估后贷款审批环节中还有可能会降低。

可以以夫妻或多人名义申请贷款,有的贷方可以接受最多4个申请人同时申请,意思就是可以用4个人的个人收入计算贷款额度。

Tier1或者Tier2签证持有人,在首次购房贷款时Affordability计算和上述情况一样,但LTV上会有限制,基本贷款的比例在70%-80%之间。自雇人士需要根据至少1-2年的报税收入确认个人收入,即SA302和Tax Overview体现的年报税收入,有时还会看申请人的会计年报。

不同的贷方计算方式不一样,有的会根据申请人近两年报税平均值,有的会根据最近一年的报税数值,如果近两年的经营利润有递减趋势,还要看具体原因而定。

投资房贷款

UK Passport或者PR永居签证持有者购买投资房产,贷方会看申请人名下已有贷款的投资房的数量。

如果3套以内(含新购买),根据税前个人所得纳税级别的不同,即Basic Rate、Higher Rate、Additional Rate和申请人即将购买的新房类型和预估租金,来计算贷款额度。

如果申请人名下贷款的房产为4套或以上,那么需要选择能够接受拥有多套投资房贷的贷方并选择个人情况和需求完全匹配的贷方。

Tier1或者Tier2签证持有者,也可以申请投资住房贷款,只是能接受的贷房有限,而且还需要根据申请人的居住时间、剩余签证时间,工作收入、首付来源等等。

3、贷款期限

目前英国贷方对于申请人的申请贷款年限要求不同,通常在25年-40年之间,有的贷方可以提供贷款到申请人85周岁。具体的贷款年限和期限需要根据所选择的贷方和贷款产品而定。

4、贷款所需材料

英国贷款所需要准备的材料相对比较复杂,每个人情况不同,需求不同,所需要的材料也会有差异。下面,简单给大家提供一些英国本地基本的材料:

5、海外投资者

海外投资者是可以在英国获得贷款的,需要的材料和要求大致和以上说的受雇或自雇人士相似,但提供的证明是国内的。

需要注意的是海外投资者提供的银行对账单需要和工作收入能配对上,同时在国内的投资收入,如房产出租收入都可以计算在内,但英国是接受海外投资者在英国以外的房产抵押贷款的。

如果你还有其它关于英国房产的问题,欢迎咨询我们~