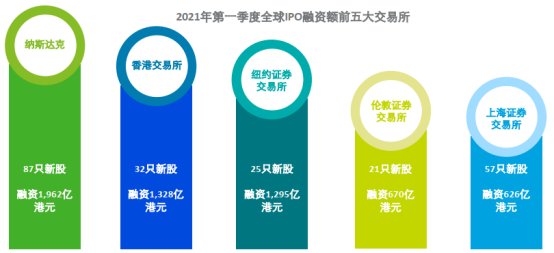

2021年第一季度,港股新股市場氣氛異常火熱,IPO募資總額達1327億港元,創下同期曆史新高。

2018年港交所更改上市規則之後,越來越多未營利生物科技公司、 同股不同權架構的公司以及第二上市公司來港上市, 再次印證香港爲新興及創新産業企業上市的首選地之一。 在第一季度以募集金額計, 前十大上市項目中有七個項目來自這些發行人。

自去年以來,對于中概股,外部環境不穩定性增加,以阿裏、網易、百度爲首的新經濟企業開始紛紛回港二次上市,給其他中概股公司起到了帶頭示範作用,使得中概股回港上市熱潮在今年一季度延續。同時,以快手科技爲代表,香港IPO市場也吸引了越來越多的第一上市新經濟企業。

特別是過去的一年,港股新股IPO數量合共146宗,合計募資3975.28億港元,達到十年來IPO發行規模的新高。新的一年繼續延續了這一火熱形勢,去香港上市的企業絡繹不絕,投資者們熱情高漲,港股打新成爲新風口。

首季度募資總額創新高

據畢馬威對香港IPO市場第一季度的總結報告,經過2020豐收年後,2021年第一季度市場氣氛持續熱烈。受市場流動性充足及新冠肺炎疫情後經濟複蘇的推動,一季度投資者需求十分的穩健。

一季度,香港IPO市場共迎來32宗交易,募資總額達到1327億港元。與去年同期相比,交易數量減少5宗,但募資金額增加超過8倍。

首季度,快手科技、百度、哔哩哔哩三家大型的內地科技公司在香港上市,使香港交易所的募資總額創同期曆史新高。該三宗最大的IPO共募集港幣924億元, 占一季度募資總額的70%。

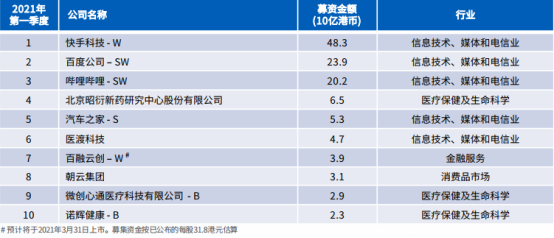

港股前十大IPO項目

據德勤數據,從全球IPO市場來看,港交所2021年一季度募資額排在世界主要交易所中第二名,僅次于美股納斯達克之後,紐約證券交易所之前。港交所表現出對擬上市公司和二次上市公司超凡的吸引力和在資本市場的實力地位。

快手開啓港股打新盛宴

2月5日,快手登陸港股、搶跑抖音,晉升國內“短視頻第一股”,上市首日開盤漲超170%,股價漲幅近兩倍,市值接近13000億港元,無數投資者爲之狂歡。快手也成爲港股市場第八大市值上市公司,超過老牌的中國移動、農業銀行等公司,更是超過京東、小米、百度、網易、B站,跻身中國第五大互聯網上市公司。除阿裏巴巴之外,快手港股上市是近兩年來港股規模最大的IPO項目。

1月26日,快手正式啓動招股,打新比市場預測還要火爆,認購開啓僅2分鍾,券商的融資額度便幾乎被一搶而空,而認購頁面的排隊人數則還有數萬人,最終中簽率僅爲4%

快手以142.3萬人的申購數量位居港股第一,位列第二的是1月15日上市的醫渡科技,申購人數爲117.4萬,2006年10月上市的工商銀行則以97.7萬的申購數量位列第三。

值得一提的是,快手打新開啓了港股打新盛宴,無論申購人數、中簽率還是凍資額都刷新港股打新記錄,成爲港股打新曆年之“最火爆”。

這是一場資本的狂歡,一場造富運動。誰也不想錯過與財富有關的故事,爲了能在這場盛宴中分一杯羹,打新成了散戶、機構們的一項集體“娛樂”。

港股打新後市展望

受市場流動性充裕和中國經濟逐步複蘇的推動,香港IPO市場未來還是會比較樂觀,香港交易所有望在2021年繼續保持其全球領先的上市地的地位。

據德勤報告預計,展望2021年全年,香港將有大約120至130只新股上市,集資逾4000億元,有望打破2010年的曆史記錄(當年集資額爲4450億元),主要由于在經濟回複強勁增長前,市場仍將有充裕資金用于高回報投資上。

另外,由于美國上市的中概股和許多新經濟公司仍然熱衷于在香港上市,多項正在進行的市場改革,如香港海外上市公司的上市制度改革,以及或將實施的SPAC上市,將令香港成爲更具吸引力的上市地方。

受益于2018年的上市規則改變,港交所對新經濟企業、生物醫藥科技的吸引力會持續增強。

港股打新也存在風險

打新雖然是一種相對比較穩健的投資方式,但也存在一定風險。股民是否參與打新,一個關鍵影響因素,即新股估值情況。如果估值較低,打新賺錢概率相對更高;反之,則容易虧損。

要注意的是,不同于A股,港股市場不設漲跌幅限制,沒有 “封板”這一說。而且香港新股上市首日破發的也客觀存在,並不是每一只新股都收到投資者熱捧。特別是回港二次上市的中概股,其美股價格已經提前預知了香港二次上市的價格表現。就連百度回港二次上市首日也出現過盤中破發的尴尬局面。

另外,與A股不同的是,港股可以借錢打新。在香港市場上,銀行和證券公司向投資者提供融資服務,也稱孖展業務。能夠用更少的資金認購更多的股票,以提高資金利用效率,“孖展”無疑是打新神器。然而,借錢打新必然存在風險,比如回撤過大,這將導致收益無法覆蓋融資成本。

散戶參與港股打新,無論中簽與否,大多數港股券商都會收取手續費,費用相對高,在人民幣升值的情況下,也需考慮兌換港幣的彙率損失差。

與個人投資者不同,機構投資者打新是參與國際配售,分爲基石投資和錨定投資,兩者配售的比例不同。一般來講,通過向投資者籌集資金,機構投資者在資金層面和獲配率方面更有優勢,另外,如果是基石投資,則需要6至12個月的鎖定期,而個人投資者不需要鎖定期。